En el ámbito empresarial con el cierre del ejercicio económico llegan puntualmente los dividendos. Por supuesto mucho más habituales, incluso en situaciones de crisis, en las grandes y medianas empresas que en las pequeñas. En estas últimas los dividendos escasean más que los beneficios del ejercicio.

En esta entrada nos vamos a ocupar de la incidencia de los dividendos en el ámbito empresarial. Para ello, en primer lugar, reseñaremos cómo se configuran los dividendos en el ámbito económico, seguiremos con las connotaciones de la mercantil, para concluir con unas reflexiones en relación con la incidencia y la naturaleza de los mismos en el análisis contable.

En contabilidad, existen dos tipos de dividendos: los activos y los pasivos. Sin duda, son más conocidos y, también más habituales los dividendos activos que representan, a pesar de su nombre, un pasivo, por tanto una deuda, para la empresa que los liquida. Son los dividendos activos, más conocidos simplemente por dividendos, la retribución a los accionistas o socios (sociedades anónimas u otras formas sociales) por parte de las empresas. A éstos nos referíamos al inicio de esta entrada.

Siendo los dividendos pasivos, un derecho de cobro para la sociedad, por la parte del capital suscrito, no desembolsado y exigido. Es conocido que tanto en la constitución como en las ampliaciones de capital que realizan las sociedades, en especial, las sociedades anónimas, la legislación permite, en la mayoría de los casos, un desembolso parcial del compromiso de aportación del accionista. Cuando el resto de la aportación pendiente se exija se convierte en el dividendo pasivo, no generando excesivas complejidades su tratamiento contable, de acuerdo con el Plan General de Contabilidad, ni tampoco en el marco normativo mercantil.

Realizada esta breve introducción, nos centramos en los dividendos activos cuya variedad de escenarios, fundamentalmente, condicionados por la legislación mercantil vigente, hace muy interesante la respuesta contable precisa en cada uno de los referidos escenarios.

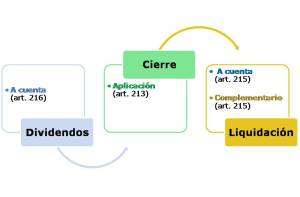

En primer lugar, nos planteamos el horizonte temporal y normativo de los dividendos que resumimos en la figura siguiente:

En segundo lugar, nos ocupamos de la obligatoriedad o no del reparto de dividendos a sus socios.

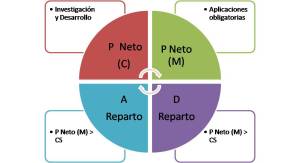

- Es evidente, que la rentabilidad de los inversores, que básicamente, se manifiesta vía dividendos es fundamental para el mantenimiento y /o incremento de la inversión por parte de éstos. No obstante, desde un punto de vista teórico y normativo, lasempresas no vienen obligadas a pagar dividendos con independencia del resultado obtenido. Resulta conocido que las acciones sin derecho a voto, con menos derechos políticos, a cambio de más derechos económicos, sí que en determinadas situaciones suponen una obligación de reparto de dividendos para las empresa (son las acciones que emite la empresa, que no integran el capital social y se registran en el pasivo de la empresa). Puede representarse la situación según la figura siguiente:

Y, en cuarto lugar, en relación con su naturaleza, es evidente que los dividendos repartidos por la empresa a sus accionistas se califican como una aplicación de resultado. ¿Son gasto o no del punto de vista contable? En el ámbito fiscal sólo se computan como gasto, faltaría mas, los dividendos de las acciones o participaciones sin derecho a voto y de las acciones rescatables contabilizadas como pasivo. En este caso existe coincidencia en la consideración del gasto entre la contabilidad y la fiscalidad.

Nota: Patrimonio Neto (Mercantil) según la modificación de diciembre de 2008

A los efectos de la distribución de beneficios, de la reducción obligatoria de capital social y de la disolución obligatoria por pérdidas de acuerdo con lo dispuesto en la regulación legal de las sociedades anónimas y sociedades de responsabilidad limitada, se considerará patrimonio neto el importe que se califique como tal conforme a los criterios para confeccionar las cuentas anuales, incrementado en el importe del capital social suscrito no exigido, así como en el importe del nominal y de las primas de emisión o asunción del capital social suscrito que esté registrado contablemente como pasivo. También a los citados efectos, los ajustes por cambios de valor originados en operaciones de cobertura de flujos de efectivo pendientes de imputar a la cuenta de pérdidas y ganancias no se considerarán patrimonio neto.

Legislación: TRLSA, Código de Comercio

Entradas relacionadas:

Patrimonio Neto: configuración actual.